Размер материнского капитала в 2025 году — 690266 на первого ребенка и 912162 рубля на второго

Размер материнского капитала в 2025 году — 690266 на первого ребенка и 912162 рубля на второго  2205869

2205869 1

1На протяжении последних нескольких лет в России отмечалось значительное снижение ставок по ипотеке, после чего они вновь начали расти. Например, в 2018 году можно было получить кредит на строящееся жилье в Сбербанке по ставке 7,4% (в 2019 году — уже 8,5%), на готовое жилье — под 8,6% годовых (сейчас 10,2%), а оформить ипотеку с привлечением материнского капитала в качестве первоначального взноса можно было по ставке от 8,9% (сейчас также 10,2%). Как отмечают эксперты, соотношение ставок и цен на жилье на сегодняшний день максимально выгодное за все время существования ипотеки в России. Такая тенденция будет сохраняться и в следующие годы. В частности, Президент России Владимир Путин поручил снизить ставку по ипотеке до уровня менее 8 процентов к 2024 году, чтобы обеспечить доступным жильем семьи со средним достатком.

В связи с этим в России выросло число заемщиков, выплачивающих ипотеку, оформленную ранее под высокие проценты. Многие из них хотели бы рефинансировать действующие кредиты, однако на практике при этом часто возникают определенные трудности. Банк может не одобрить перекредитование ипотеки, на уплату которой уже использовались средства материнского капитала. То же самое касается и направления средств сертификата на ипотеку после рефинансирования.

Кроме того, до 31 мая 2018 года капитал разрешалось направить только на уплату кредита, выданного на погашение ранее предоставленного жилищного кредита, если они были оформлены до рождения (усыновления) ребенка, дающего право на маткапитал. С июня 2018 года это ограничение больше не действует.

Гражданин взял ипотеку в 2016 году, а через 4 месяца в семье появился второй ребенок. В 2017 году было проведено рефинансирование в другом банке. Затем в ПФР было подано заявление о распоряжении средствами маткапитала на погашение основного долга и процентов по кредиту. В итоге заявителю приходит отказ в связи с тем, что обязательства по кредиту на погашение ранее предоставленного кредита возникли после возникновения права на материнский капитал. До июня 2018 года у ПФР отсутствовали основания на для принятия положительного решения в подобных ситуациях.

Дело в том, что в Правилах использования маткапитала на улучшение жилищных условий № 862 от 12.12.2007 ранее было указано, что МСК может быть использован на уплату основного долга и процентов по кредиту, выданного на погашение ранее оформленного кредита на приобретение или строительство жилья, обязательства по котором возникли у получателя капитала до наступления права на оформление сертификата МСК. Это ограничение и было отменено Правительством в мае 2018 года.

Что такое рефинансирование?

Рефинансирование — это оформление нового кредита (займа) для полного или частичного погашения старого. Иногда у заемщика есть возможность открыть другой кредит в том же банке, где еще выплачивается действующий, что дает возможность снизить комиссионные расходы. Однако на практике обычно бывает проще обратиться в новый банк.

Заемщикам следует учитывать следующие важные обстоятельства:

- С экономической точки зрения кредитным организациям не выгодно перекредитовывать своего клиента, так как при такой схеме теряется заложенная ранее прибыль. Проще рефинансировать кредит в другом банке, поскольку новые клиенты увеличивают кредитный портфель.

- Перекредитование в новом банке может причинить дополнительные неудобства. Придется заново собирать документы и пройти ряд процедур перед оформлением: оценку жилья, получение на него технических документов в кадастровой палате, оформление договора страхования, предоставление справок из старого банка, уплату госпошлины за повторную регистрацию ипотеки, оплату услуг юриста.

Погашение ипотеки материнским капиталом

В 2019 году материнский (семейный) капитал (МСК) можно расходовать как на погашение основного долга и процентов по ипотечному кредиту или займу, так и на уплату первоначального взноса. Для этого не обязательно дожидаться исполнения второму или последующему ребенку 3-х лет, обратиться в ПФР с заявлением о распоряжении можно сразу после оформления сертификата МСК.

Дело в том, что обязательным условием выполнения такой сделки является дальнейшее оформление общей долевой собственности для всех членов семьи в приобретаемой или строящейся недвижимости. То есть в залоге у банка окажется жилье с несовершеннолетними собственниками. В дальнейшем реализовать такую квартиру или дом будет проблематично. Кроме того, оспорить подобную сделку может любое заинтересованное лицо (ПФР, прокуратура, органы опеки и попечительства, дети, не получившие собственность).

Также же трудности с дальнейшим рефинансированием ипотеки могут возникнуть и у участников жилищных государственных программ. Например, при получении субсидии по программе «молодая семья».

Можно ли рефинансировать кредит, если был использован маткапитал?

Иногда возникает необходимость в рефинансировании кредита, на уплату которого уже были использованы средства материнского капитала. Важно понимать, что в праве собственности на такую квартиру или дом доли детям и супругу либо уже выделены, либо в Пенсионный фонд было подано обязательство сделать это в течение 6-ти месяцев после снятия обременения.

Хотя законом перекредитование при таких условиях не запрещено, на практике могут возникнуть проблемы:

- Банки идут на определенные риски при рефинансировании кредитов, где залогом выступает недвижимость с несовершеннолетними собственниками (то есть условие о выделении долей уже было выполнено). Если родители перестанут вносить ежемесячные платежи по кредиту, такое жилье нельзя будет забрать по закладной в счет погашения обязательств по ипотеке. Согласно гражданскому и семейному законодательству «имущество детей не является имуществом их родителей». Имущественными правами несовершеннолетних граждан занимаются органы опеки и попечительства (ООиП). Продать недвижимость, приобретенную за средства МСК, можно будет только с разрешения ООиП.

- Если обязательство о выделении долей еще не выполнено, но деньги сертификата МСК уже потрачены, то для проведения перекредитования сначала должно быть снято обременение первого банка за счет погашения задолженности средствами другого банка. С этого момента начнет действовать срок исполнения обязательства. Прокуратура или ПФР вряд ли будут разбираться почему на такую недвижимость оформляется новая закладная в другом банке и при каких обстоятельствах это делается. Поэтому юридическая служба банка с большой вероятностью запретит проведение подобной сделки.

Использование материнского капитала после рефинансирования ипотеки

Семья сможет использовать сертификат МСК на погашение ипотечного кредита или займа уже после проведения рефинансирования. Однако здесь тоже можно столкнуться с определенными трудностями.

При перекредитовании меняется цель оформления кредита, заемщик берет средства уже не на «улучшение жилищных условий», а на «погашение обязательств перед третьим лицом», даже при условии, что выполнение обязательств по кредиту будет обеспечено залогом недвижимости, право на которую зарегистрировано в Росреестре.

Получается, что рефинансирование ипотечного кредита в другом банке — это просто финансовая операция, которая сама по себе не предполагает улучшения жилищных условий семьи, а только лишь снижает уровень ее долговой нагрузки:

- Заемщик улучшает свои условия по кредиту за счет сокращения расходов на его погашение, изменения суммы ежемесячного платежа или установления нового срока действия ипотеки.

- Банк получает нового клиента, увеличивая свой кредитный портфель.

- Новая недвижимость при такой сделке не приобретается, та же самая квартира или дом будут выступать залогом в новом банке.

До июня 2018 года существовала и еще одна существенная сложность. В правилах использования маткапитала на улучшение жилищных условий было указано, что обязательства по обоим кредитам (первоначальному и выданному на его рефинансирование) должны возникнуть у лица до появления второго или последующего ребенка (подпункт в пункта 3 постановление Правительства РФ № 862 от 12.12.2007).

Использование маткапитала на перекредитование в 2019 году

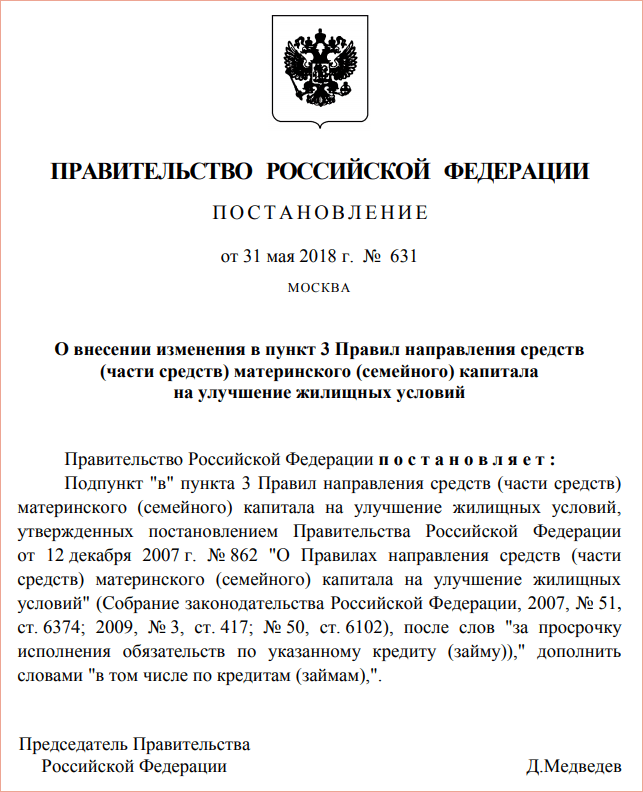

31 мая 2018 года Дмитрий Медведев подписал постановление № 631, согласно которому средства МСК можно использовать на перекредитование, вне зависимости от того, когда такая необходимость возникла. Новое постановление вносит изменения в пункт 3 Правил направления маткапитала на улучшение жилищных условий, устраняя правовую неопределенность в вопросе расходования МСК. Ранее расходовать капитал можно было только на погашение обязательств по кредиту, рефинансированному до появления второго или последующего ребенка.

Принятые Правительством изменения будут востребованы российскими семьями, поскольку в последнее время в России сложилась тенденция по существенному снижению ипотечных ставок. Многие семьи хотели бы рефинансировать действующие кредиты и использовать на их погашение материнский капитал, однако до июня 2018 года такой возможности у многих не было. Новое постановление № 631 от 31.05.2018 г. позволяет им это сделать, поскольку оно снимает действовавшие ранее ограничения.

Здравствуйте. А почему не сделать еще, чтобы другие кредиты погасить материнским капиталом можно было? Вот у меня два кредита, и мне нужно их срочно погасить.