Размер материнского капитала в 2025 году — 690266 на первого ребенка и 912162 рубля на второго

Размер материнского капитала в 2025 году — 690266 на первого ребенка и 912162 рубля на второго

33553

33553 0

0Взять целевой кредит в банке ВТБ на покупку (постройку) жилья с использованием материнского капитала можно по нескольким ипотечным программам. Средства сертификата разрешается направить на первоначальный взнос и на погашение основного долга и процентов. Чтобы подать заявление о распоряжении, ждать исполнения трех лет второму (последующему) не нужно. Пенсионный фонд одобрит обращение, если соблюдаются требования, установленные законом № 256-ФЗ от 29.12.2006 г. о мерах господдержки семей с детьми.

Семьи, в которых родился второй или (и) последующий ребенок в период с 1 января 2018 года по 31 декабря 2022 года, могут оформить кредит по льготной ставке 6 % (для клиентов ВТБ теперь составляет 5 %). Изменения, вступившие в силу 13 апреля 2019 года, устанавливают, что она будет действовать весь срок выплаты.

Чтобы рассчитать приблизительный размер кредита и ежемесячного платежа, можно воспользоваться ипотечным калькулятором ВТБ, однако узнать точные данные получится только в отделении банка.

Программы с маткапиталом в ВТБ

В 2019 году в банке ВТБ можно оформить жилищный кредит с привлечением материнского капитала по ипотечным программам:

- новостройка;

- вторичное жилье.

ВТБ выдвигает следующий список требований:

- Заемщик должен работать на территории РФ либо в филиале транснациональной компании заграницей, если у него есть гражданство России.

- Общий трудовой стаж — более года. На текущем месте работы — не менее 1 месяца с истечения испытательного срока.

При оформлении ипотечного кредита с использованием средств сертификата можно привлекать до 4-х поручителей — их доход будет учитываться при определении максимальной суммы кредитных средств. Ими могут быть:

- законные супруги или сожители;

- родители;

- дети;

- сестры и (или) братья.

Ипотека по двум указанным программам предоставляются на следующих условиях:

- сумма: от 60 тыс. до 60 млн. рублей;

- процентная ставка — от 9,7 %;

- срок ипотеки — до 30 лет;

- первоначальный взнос — от 10 %;

- комплексное страхование;

- возможен учет дохода при работе по совместительству.

При участии в программе «Больше метров — ниже ставка» заемщик может оформить ипотеку по ставке от 9,7 % на сумму до 60 млн. рублей с первоначальным взносом от 20 %.

По программе «Победа над формальностями» получить кредит, используя материнский капитал, как первый взнос, нельзя. Сама программа предполагает оформление ипотеки по паспорту и СНИЛС или ИНН в течение 24-х часов. Максимальная сумма кредита — 30 млн. рублей под ставку от 9,95 % с первоначальным взносом:

- 30 % — для первичного жилья;

- 40 % — для вторичного жилья.

Ипотека с господдержкой для семей с детьми

По правилам программы государственного субсидирования ипотеки семьи, у которых с 1 января 2018 года по 31 декабря 2022 года родился второй или (и) последующий ребенок, могут снизить ставку до 6% годовых. Однако для клиентов ВТБ с 29 апреля 2019 года она составляет 5% годовых.

Для участия в программе должны выполняться следующие условия:

- Жилье покупается на первичном рынке.

- Ребенок имеет российское гражданство.

- Заемщик должен самостоятельно внести не менее 20 % от стоимости недвижимости.

- Сумма кредита не превышает:

- 12 млн. рублей — в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — в других субъектах страны.

- Жилое помещение и жизнь заемщика (поручителя) обязательно страхуются у компании-партнера ВТБ.

- Задолженность погашается равными платежами каждый месяц.

Для оформления льготной ипотеки в отделение ВТБ вместе с основными документами необходимо предоставить:

- оригиналы свидетельств о рождении всех детей;

- если в них нет отместки о гражданстве РФ — документы, подтверждающие его.

Если в период действия программы выполняется условие о рождении детей, то семья может рефинансировать ранее полученный кредит под льготную ставку.

Как рассчитать ипотеку?

Для приблизительного вычисления величины ежемесячного платежа, ставки по кредиту и срока действия ипотеки можно использовать ипотечный калькулятор ВТБ. Условия кредитования определяются на основе:

- рынка, на котором приобретается жилье (первичный или вторичный);

- стоимости жилого помещения;

- города, в котором покупается недвижимость;

- площади жилого помещения;

- размера кредита;

- величины первоначального взноса;

- процентной ставки

- срока кредитования.

Для заемщиков, относящихся к категории «Люди дела», ВТБ может предлагать особые условия кредитования. Ими могут воспользоваться работники:

- здравоохранения;

- образования;

- налоговых и правоохранительных органов;

- таможни;

- органов федерального (муниципального) управления.

Процентная ставка может изменяться в зависимости от следующих факторов:

- + 0,3 % для заемщиков, которые не получают зарплату на карту ВТБ.

- + 1 %, если жизнь и потеря трудоспособности не страхуются.

- + 0,5 % по программе «Победа над формальностями».

- – 0,5 % по программе «Больше метров — ниже ставка».

Условия оформления кредита

Чтобы оформить ипотечный кредит в ВТБ с привлечением средств сертификата, должны быть выполнены требования, указанные в законе № 256-ФЗ о материнском капитале:

- Заемщик (поручитель) имеет право на маткапитал и не лишен его.

- Кредит целевой — взят на покупку или строительство жилья.

- Владелец сертификата не ограничен в родительских правах по отношению ребенку, с рождением (усыновлением) которого возникло право на семейный капитал.

- Второй (последующий) ребенок не отобран у родителей.

- Приобретаемое жилое помещение пригодно для проживания семьи. При покупке квартиры на вторичном рынке дом, в котором она находится, не признан аварийным и не подлежит сносу (реконструкции).

- Если покупается дом с участком, то в договоре указывается, какая часть кредитных средств выплачивается за жилое помещение (маткапитал не разрешается направлять на покупку земельного участка).

- После выплаты ипотеки недвижимость должна быть оформлена в общую долевую собственность детей и родителей.

Если маткапитал используется для погашения основной задолженности и процентов, то органам ПФР необходимо предоставить документальное подтверждение безналичного зачисления кредита на счет владельца сертификата либо его супруга.

Ипотека в ВТБ с материнским капиталом как первоначальный взнос

Взять ипотечный кредит с привлечением материнского капитала в качестве первоначального взноса в ВТБ можно в несколько этапов.

- Оформить заявку на кредит, а после посетить ипотечный центр, предоставив необходимые документы. Решение принимается в течение 1-5 дней. Одобрение действует 4 месяца.

- Выбрать объект недвижимости, провести оценку, если это необходимо, и застраховать его (свою жизнь).

- Подписать документы по жилью и кредиту.

- Обратиться в органы ПФР с заявлением о распоряжении.

- Получить кредитные средства.

Внести материнский капитал в уплату первого взноса по программе «Победа над формальностями» нельзя.

Вместе с заявлением-анкетой в отделение ВТБ заемщику и поручителю необходимо подать:

- удостоверение личности;

- СНИЛС — для граждан РФ;

- справку о доходах за 6 месяцев (2-НДФЛ или справку по форме банка) либо декларацию за последние 12 месяцев — если зарплата начисляется не на карту ВТБ;

- копию трудовой книжки, заверенную работодателем, либо справку или выписку из нее;

- военный билет — для мужчин младше 27 лет;

- подтверждение законности пребывания и занятости на территории России — для иностранных граждан;

- сертификат на материнский капитал;

- выданную ПФР справку о размере остатка средств сертификата.

Если поручителем выступает супруг, то ему необходимо предоставить только паспорт и СНИЛС.

В различных случаях банк может попросить предоставить дополнительные документы, потому сначала необходимо проконсультироваться с менеджером.

Если жилое помещение приобретается на вторичном рынке, то после одобрения кредитной заявки в банк необходимо предоставить:

- копии документов, устанавливающих право на недвижимость;

- копию кадастрового паспорта;

- копию выписки из домовой книги (иного документа) о лицах, имеющих регистрацию по адресу жилого помещения;

- копию финансово-лицевого счета (характеристику объекта недвижимости);

- копии всех страниц паспортов продавцов;

- отчет об оценке жилого помещения, который выполнен оценщиком из перечня оценщиков, рекомендованных ВТБ;

- если среди продавцов есть несовершеннолетние:

- разрешение органов опеки и попечительства на отчуждение;

- если потребовано купить в собственность несовершеннолетнего другое жилье — копии правоустанавливающих документов, выписка из домовой книги.

В зависимости от особенностей приобретаемого объекта недвижимости могут потребоваться дополнительные документы.

После подписания документов с ВТБ необходимо обратиться в ПФР, предоставив вместе с заявлением о распоряжении:

- паспорт РФ владельца сертификата с отметкой о регистрации;

- брачное свидетельство и удостоверение личности супруга (с подтверждением места жительства), если он является поручителем (заемщиком);

- копию кредитного договора;

- копию договора ипотеки, прошедшего регистрацию в Росреестре;

- обязательство выделить доли детям и супругу, заверенное нотариусом.

В случае одобрения материнский капитал будет перечислен в ВТБ в течение 1 месяца и 10-ти рабочих дней со дня регистрации заявления.

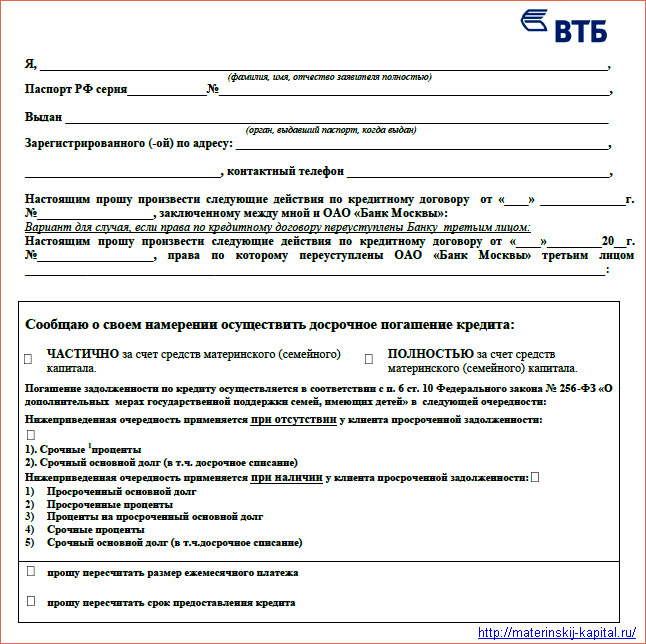

Как погасить ипотеку материнским капиталом в ВТБ?

Чтобы погасить ипотечный кредит ВТБ (полностью или частично), сначала нужно подать заявление на досрочное погашение. Сделать это можно одним из следующих способов:

- в письменной форме в отделении банка;

- по телефону центра обслуживания клиентов;

- в личном кабинете ВТБ-Онлайн.

Вместе с заявлением в отделение необходимо предоставить:

- сертификат на материнский капитал;

- справку об остатке маткапитала.

Согласно п. 3.1.1.2 ч. 3 Общих условий кредитного договора с банком ВТБ, заявление можно подать не раньше, чем за 1 день до погашения, кроме плановой даты платежа (даты предоставления кредита). В нем нужно указать вносимую сумма, не включающую в себя размер ежемесячного платежа. Помимо этого, владелец сертификата должен взять в банке:

- справку о размере невыплаченной задолженности;

- подтверждение безналичного поступления кредитных средств на свой счет (счет супруга).

Точное время, за которое нужно сообщить о досрочном погашении материнским капиталом, и перечень необходимых документов необходимо уточнять у банка, потому что в индивидуальных случаях могут выдвигаться дополнительные требования.

После обращения в ВТБ владелец сертификата должен подать заявление о распоряжении в Пенсионный фонд. Вместе с ним предоставляются:

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и удостоверение личности супруга (с подтверждением места проживания), если он — заемщик или поручитель;

- копия кредитного договора;

- копия зарегистрированного в Росреестре договора ипотеки;

- документы, устанавливающие право на недвижимость:

- выписку из ЕГРН о праве собственности — при покупке по договору купли-продажи или введении здания в эксплуатацию;

- копию договора долевого участия, прошедшего регистрацию — если жилье не введено в эксплуатацию;

- выписку из реестра членов жилищного кооператива — если ипотечные средства направились на уплату паевого (вступительного) взноса;

- нотариальное обязательство о выделении долей детям и супругу;

- справка с указанием невыплаченной задолженности;

- документ, подтверждающий безналичный перевод средств кредита на счет владельца сертификата или его супруга.

Если ипотека была погашена частично, то после этого заемщик получит новый график уплаты. Чаще всего, банк уменьшает размер ежемесячных платежей. Чтобы был уменьшен срок кредитования, необходимо подать соответствующее заявление вместе с заявлением на досрочное погашение.